Crypto

¿Sigue siendo Ethereum el líder del mercado? Perspectiva del ecosistema para 2026

A partir de febrero de 2026, Ethereum ha abandonado sus orígenes monolíticos de "Computadora Mundial" para convertirse en una capa de liquidación global especializada. Esta investigación evalúa el éxito técnico de la actualización Fusaka, las implicaciones económicas de la era L2 y los riesgos críticos planteados por la fragmentación de la liquidez y los competidores de alta velocidad.

Puntos Clave

- La actualización Fusaka (dic 2025) integró con éxito el Muestreo de Disponibilidad de Datos entre Pares (PeerDAS), permitiendo al ecosistema superar 100,000 TPS al estabilizar los costos de datos de L2.

- La narrativa deflacionaria de "Dinero Ultrasound" de Ethereum se ha detenido, con el activo asentándose en una tasa de inflación anualizada modesta del 0.74% a medida que los ingresos de ejecución migran a rollups.

- Ethereum mantiene una ventaja decisiva en el vertical de "Banco", asegurando el 65% de la tokenización de RWA y el 57% del mercado de stablecoins de $165B.

- La Supercadena de Optimism ahora comanda el 58.5% del volumen de L2, reforzada por una recompra de ingresos del secuenciador del 50% impulsada por la gobernanza que alinea el token OP con el uso de la red.

- La pérdida de composibilidad sincrónica y la fricción de puentear entre L2s aisladas siguen siendo las principales vulnerabilidades contra la experiencia de usuario monolítica de Solana.

- 1. La Transformación Estructural

- 2. Inmersión técnica profunda: Fusaka y la revolución de la disponibilidad de datos

- 3. El Desempaquetado: Liquidación B2B vs. Ejecución B2C

- 4. Las Guerras de Capa 2: Superchain vs. AggLayer

- 5. Foso Institucional: El Banco vs. El Casino

- 6. Riesgos estructurales: La amenaza de fragmentación

- 7. Perspectivas Futuras: El Camino a Glamsterdam

La Transformación Estructural

Para febrero de 2026, the Ethereum la red ha navegado un punto de inflexión histórico, despojándose con éxito de su identidad como una "Computadora Mundial" monolítica para emerger como la especializada "Capa de Liquidación Mundial". Este giro—realizado técnicamente a través del "Rollup-Centric Roadmap"—marca la transición de una cadena de propósito general donde toda la computación compite por el mismo espacio de bloque, a un ancla modular que asegura una constelación de rollups de alto rendimiento.

Vitalik Buterin recientemente definió esto como el tema principal del año:

"2026 es el año en que recuperamos el terreno perdido en la soberanía informática... Enviar todos tus datos a servicios centralizados de terceros es innecesario. Tenemos las herramientas para hacer mucho menos de eso." — Vitalik Buterin

Sin embargo, esta maduración técnica ha dado lugar a una "Paradoja de Valoración". Mientras la red ha alcanzado hitos críticos como la actualización Fusaka, el precio de mercado de ETH (~$2,000) refleja una fase de consolidación, atrapado entre el atractivo soberano de reserva de valor de Bitcoin y la ejecución de alta velocidad de Solana. Esta acción de precio subraya una crisis de identidad cada vez más profunda: Ethereum ya no es la cadena más rápida, un título cedido a arquitecturas paralelizadas, ni es la cobertura principal contra la degradación monetaria.

Crucialmente, sin embargo, la narrativa de la "muerte de Ethereum" se derrumba bajo el peso de los datos fundamentales. La red no está disminuyendo; se está especializando. Las direcciones activas diarias en Mainnet alcanzaron un récord de 1.2 millones en enero de 2026, y el Valor Total Asegurado (TVS) en todo el ecosistema de rollup ha superado los $40 mil millones. En lugar de abandonar la Capa 1, los usuarios están encontrando un nuevo equilibrio donde Mainnet sirve como el lugar premium para liquidaciones de cámara de compensación de alto valor, mientras que la economía "B2C" (Business-to-Consumer) migra completamente a las Capas 2.

Inmersión técnica profunda: Fusaka y la revolución de la disponibilidad de datos

La activación de la actualización Fusaka el 3 de diciembre de 2025 representó la culminación de la fase "Surge", específicamente diseñando una solución a los cuellos de botella de disponibilidad de datos que restringieron la red durante 2024. El éxito de Fusaka no reside en las características orientadas al usuario, sino en optimizaciones de backend que alteraron fundamentalmente la economía del espacio de bloques.

Aunque el mercado ha valorado la actualización, el cambio arquitectónico fue sustancial. Para los lectores que necesiten un repaso sobre cómo PeerDAS difiere de la estructura de blobs anterior 'Dencun', esta visión técnica es esencial:

La Fundación Ethereum describe la transición al Muestreo de Disponibilidad de Datos entre Pares (PeerDAS), el mecanismo ahora responsable de estabilizar los costos de datos de L2.

En el corazón de esta actualización está Peer Data Availability Sampling (PeerDAS). Antes de Fusaka, los validadores estaban obligados a descargar bloques de datos completos para verificar la disponibilidad, creando un cuello de botella de hardware que limitaba el rendimiento. PeerDAS introdujo un cambio de paradigma al permitir a los validadores verificar datos mediante el muestreo de pequeños fragmentos aleatorios en lugar de descargar todo el conjunto de datos. Este mecanismo redujo los requisitos de ancho de banda hasta en un 85%, permitiendo a la red aumentar de manera segura los límites de los bloques sin centralizar el conjunto de validadores.

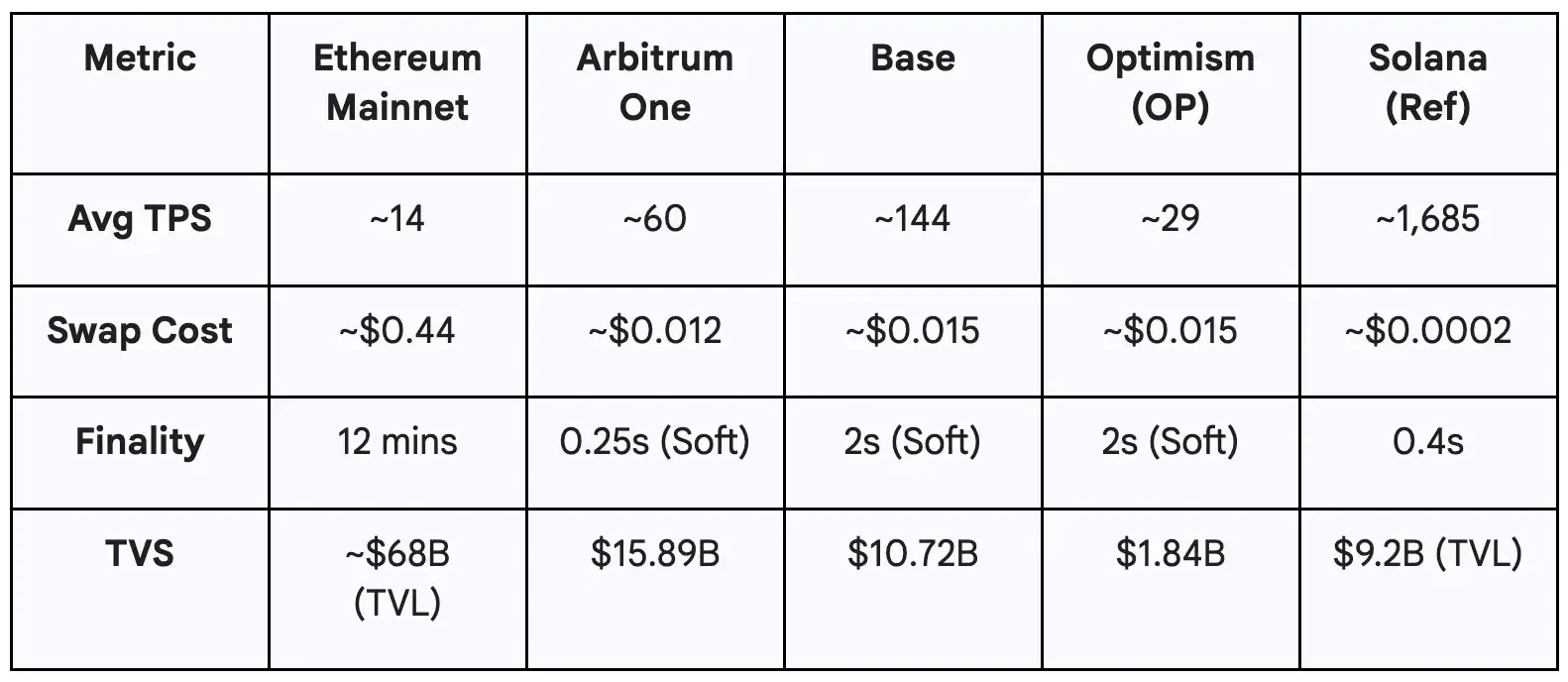

Complementando esto fue la introducción de Blob Parameter Only (BPO) forks. Estos "mini-forks" permiten a la red ajustar dinámicamente los conteos de blobs sin la sobrecarga de coordinación de un hard fork completo. La ejecución de BPO1 en diciembre de 2025 y BPO2 en enero de 2026 aumentó incrementalmente los objetivos de blobs a 14 por bloque, reduciendo efectivamente los costos de publicación de datos de L2 en casi un 60%. En consecuencia, el rendimiento combinado del ecosistema se ha estabilizado por encima de 100,000 TPS, demostrando que la escalabilidad modular puede ofrecer tarifas de transacción por debajo de un centavo sin comprometer la seguridad de la capa de liquidación.

El Desempaquetado: Liquidación B2B vs. Ejecución B2C

El cambio económico más profundo de 2026 es el "Desagregación de Ethereum". La Mainnet se ha convertido efectivamente en una cadena B2B (Business-to-Business), sirviendo a rollups e instituciones, mientras que las Layer 2 actúan como la interfaz B2C para el comercio minorista. Esta bifurcación explica la coexistencia del uso récord de la red y la caída de Mainnet gas fees, que ahora promedian solo $0.44.

La actividad minorista de alta frecuencia—juegos, intercambios y arbitraje—se ha trasladado fuera de la cadena, alterando el modelo de ingresos de "Ultrasound Money". Con menos tarifas de ejecución quemadas a través de EIP-1559, el activo ETH ha entrado en un estado ligeramente inflacionario, actualmente funcionando con una inflación anualizada del 0.74%. La tesis de inversión ha cambiado de la pura escasez a una jugada de "Mercancía Generadora de Rendimiento", donde ETH sirve como el colateral impecable para la economía de restaking, generando un rendimiento base de aproximadamente 3.5%.

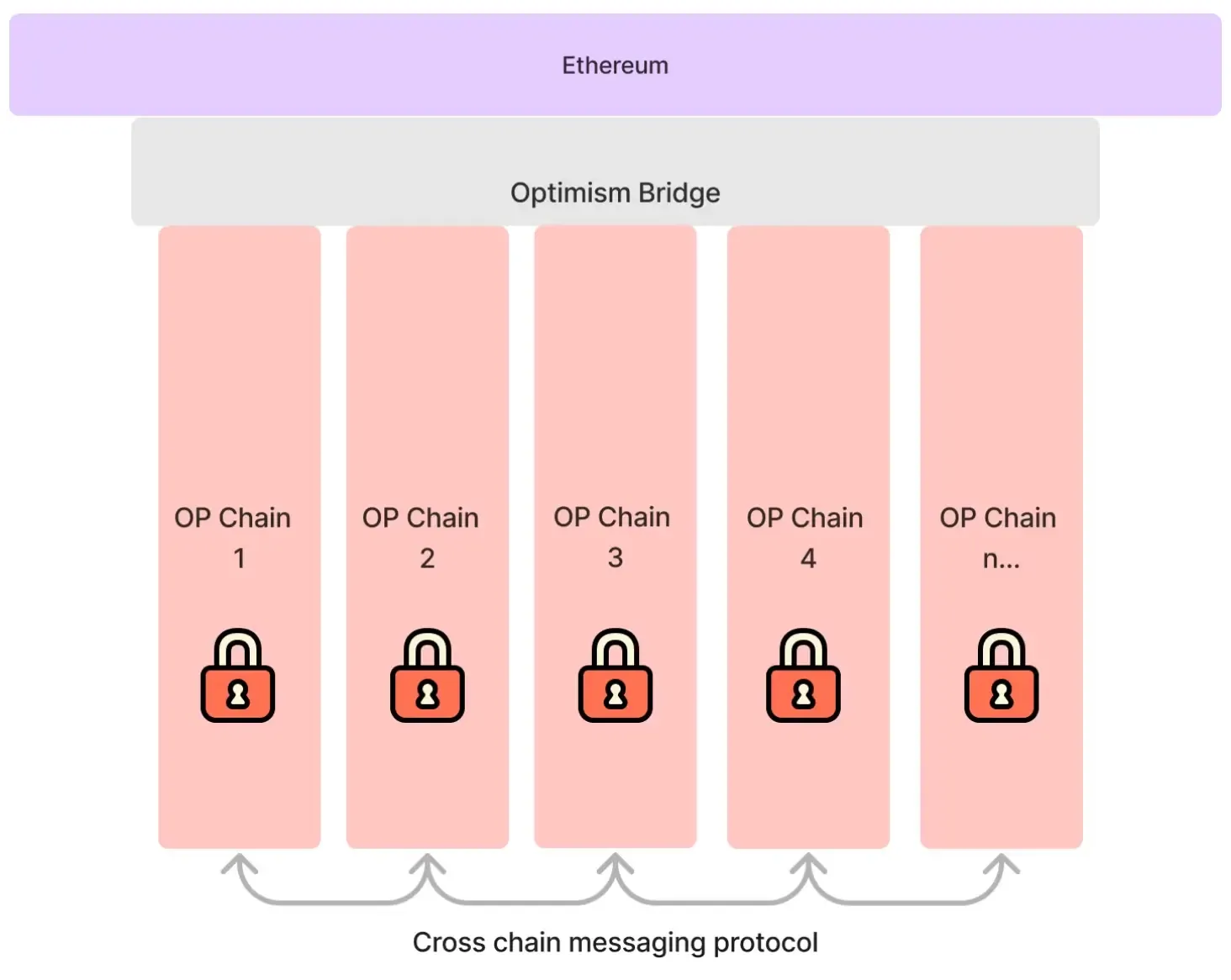

Las Guerras de Capa 2: Superchain vs. AggLayer

El panorama de Capa 2 se está consolidando rápidamente, con el poder concentrándose en dos arquitecturas dominantes: Optimism Superchain y Polygon AggLayer.

El Optimism Superchain ha emergido como el líder en volumen, capturando el 58.5% del mercado. Este dominio se refuerza por un cambio radical en la tokenómica. A principios de 2026, el colectivo de gobernanza de Optimism inició un programa de recompra de ingresos de secuenciadores del 50%. Bajo este modelo, la mitad de los ingresos netos generados por los secuenciadores de Superchain se utiliza para comprar tokens OP del mercado abierto, abordando finalmente la crítica de "solo gobernanza" que plagó a los tokens L2 en ciclos anteriores.

Por el contrario, el Polygon AggLayer apuesta por la unificación criptográfica sobre la alineación económica. Al utilizar pruebas de Conocimiento Cero (ZK) para agregar liquidez a través de diversas cadenas, incluyendo la cadena Polygon PoS y rollups especializados, el AggLayer ofrece una solución independiente de la pila. Mientras Optimism gana en volumen, Polygon mantiene una fortaleza en pagos y aplicaciones empresariales, procesando más de 1.4 mil millones de transacciones de stablecoin en 2025.

Por cierto, a principios de 2026, Vitalik Buterin declaró explícitamente el fin de la era "genérica L2", argumentando que a medida que la escalabilidad de L1 regresa, las L2 deben ofrecer una utilidad única más allá del simple rendimiento:

"La visión original de L2s [como fragmentos de marca] ya no tiene sentido... L1 en sí mismo está escalando, las tarifas son muy bajas... Necesitamos un nuevo camino. ¿Qué haría hoy si fuera un L2? Identificar un valor agregado que no sea 'escalar'. Ejemplos: privacidad, eficiencia especializada en torno a una aplicación particular, o un diseño totalmente diferente para aplicaciones no financieras." — Vitalik Buterin

Foso Institucional: El Banco vs. El Casino

Mientras Solana ha capturado con éxito el vertical de "Casino" de la especulación de memecoins y el comercio de alta frecuencia, Ethereum ha asegurado firmemente el vertical de "Banco". El principal foso defensivo de la red es su dominio en Activos del Mundo Real (RWA) y stablecoins.

Ethereum Mainnet facilita más del 65% de toda la tokenización de RWA, albergando gigantes institucionales como el fondo BUIDL de BlackRock. Además, asegura el 57% del mercado de stablecoins de $165 mil millones. Estos datos sugieren una clara dicotomía en la psicología del usuario: mientras que el "gasto" de alta velocidad (oferta monetaria M1) puede ocurrir en Solana, los "ahorros y colaterales" (oferta monetaria M2/M3) permanecen anclados en Ethereum.

Riesgos estructurales: La amenaza de fragmentación

A pesar de estos éxitos, la hoja de ruta modular ha introducido una vulnerabilidad crítica: Fragmentación de Liquidez. La experiencia del usuario al navegar por Layer 2s aisladas sigue siendo significativamente inferior a la experiencia monolítica y sin fisuras de Solana. La pérdida de "Composabilidad Sincrónica"—la capacidad de ejecutar transacciones complejas y atómicas a través de protocolos en un solo bloque—limita la eficiencia del capital y aumenta la fricción para los usuarios minoristas.

Además, el debate sobre "Parasitic L2" se ha intensificado. Con L2s pagando significativamente menos "alquiler" a Mainnet debido a las eficiencias de PeerDAS, la captura de valor económico se ha desplazado del activo L1 a los tenedores de acciones de L2 (por ejemplo, Coinbase a través de Base). Este desequilibrio ha generado discusiones de gobernanza sobre un posible "Interlayer Tax" para asegurar que el presupuesto de seguridad de la capa de liquidación siga siendo sostenible.

Perspectivas Futuras: El Camino a Glamsterdam

Mirando hacia adelante, la hoja de ruta post-Fusaka se centra en la actualización de Glamsterdam, programada para mediados de 2026. Glamsterdam apunta a resolver el "State Bloat" mediante la implementación de Verkle Trees.

Vitalik Buterin (Co-Fundador de Ethereum): "Los árboles de Verkle permitirán clientes validadores sin estado, permitiendo que los nodos de staking funcionen con casi cero espacio en disco duro y se sincronicen casi instantáneamente. Este es el camino hacia la verdadera descentralización."

Esta tecnología permitirá "Stateless Clients," permitiendo a los nodos verificar la cadena sin almacenar todo el historial de estado de múltiples terabytes. Esto crea las condiciones para que Ethereum mantenga la descentralización incluso mientras escala a capacidad global, asegurando que siga siendo una capa de liquidación creíble y neutral para la economía digital.

Si bien los detalles técnicos de 'Glamsterdam' pueden ser densos, la necesidad arquitectónica de estas mejoras es mejor articulada por el cofundador de Ethereum. Para una comprensión completa de cómo estos componentes encajan en la visión de varios años, recomendamos revisar esta presentación de fuente primaria:

Vitalik Buterin desglosa la transición de la Fusión a la Verge, explicando por qué la ausencia de estado es innegociable para la supervivencia a largo plazo de la red.