Crypto

O erro matemático de 48 bilhões de dólares da Strategy

Estratégia tentou executar uma reserva de Bitcoin ao estilo soberano em um balanço corporativo. Agora $48B em BTC, $16B em passivos, um prêmio NAV em colapso e a venda forçada pela MSCI garantem que a matemática quebre no início de 2026.

Visão Geral Rápida

- A reserva de Bitcoin da estratégia não é uma fraude — é um erro de design do balanço patrimonial.

- O fluxo de caixa não pode cobrir as obrigações, forçando empréstimos constantes ou vendas de BTC.

- Preferenciais STRC criam uma espiral de morte impulsionada por taxas.

- A remoção do MSCI desencadeia até $8,8B em vendas forçadas.

- Até o primeiro trimestre de 2026, apenas três resultados permanecem — e Beta (liquidação lenta de BTC) é o caso base.

Anatomia de um Motor Estilo Ponzi

A estratégia se vende como uma empresa de tesouraria de Bitcoin, mas suas finanças apontam para uma realidade muito mais difícil. A empresa queimou $45,6M em caixa operacional nos primeiros nove meses de 2025 e terminou o período com apenas $54,3M — mal o suficiente para cobrir um mês de dividendos preferenciais. Mesmo o braço de software, que deveria financiar a operação, produz apenas cerca de $363M por ano em lucro bruto, cobrindo apenas 56,7% da conta de dividendos anual de $640M.

Enquanto isso, a empresa levantou $19,5B em 2025 — nada disso foi para crescimento. Tudo foi para o serviço de passivos antigos e para comprar mais Bitcoin para manter a máquina funcionando.

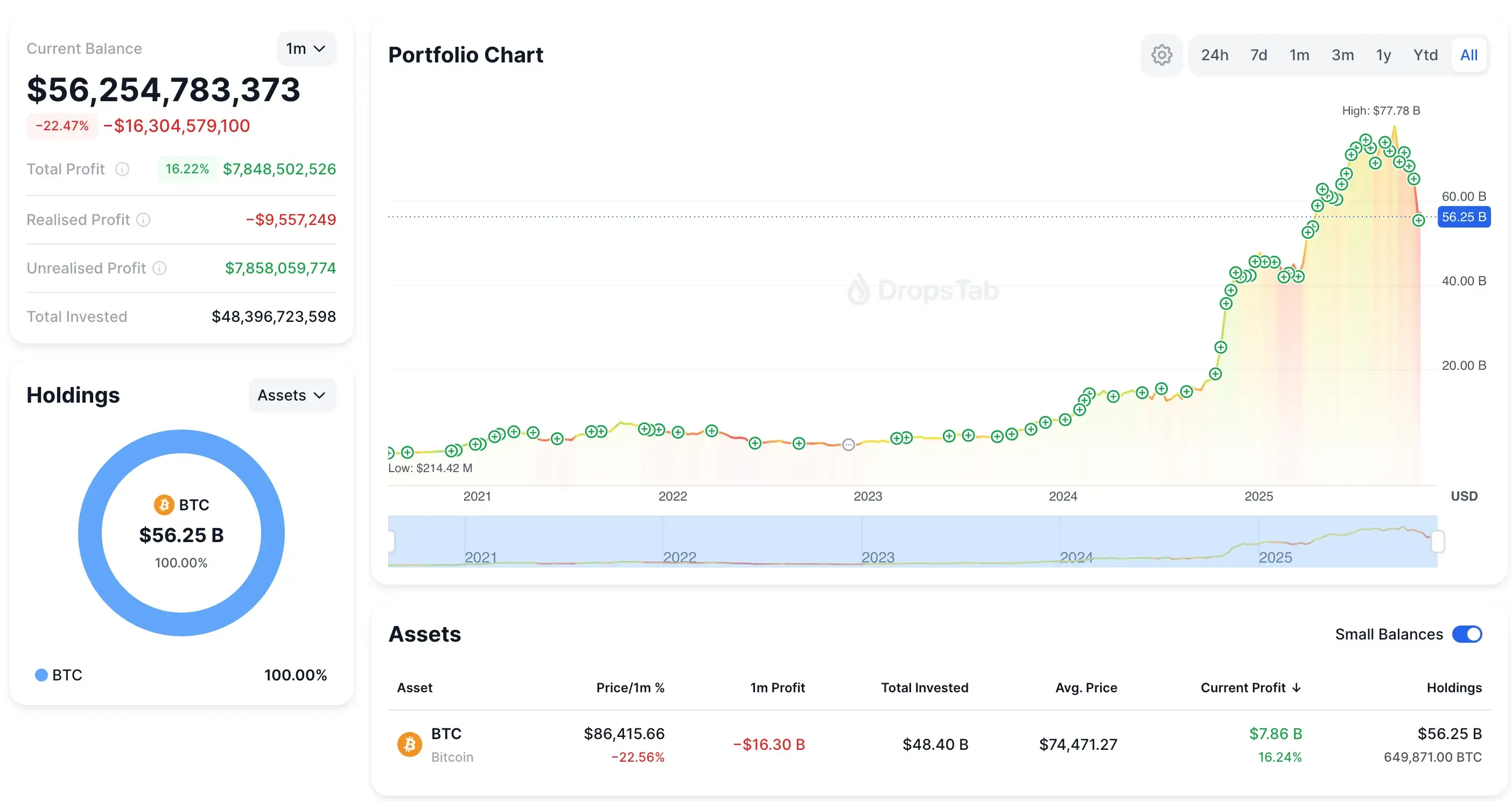

aposta arriscada em bitcoin da microstrategy: 8,178 BTC (~$835M a ~$102,171). Portfólio agora 649,871 BTC — enquanto as ações da MSTR caem ~40% e o portfólio desliza ~$16B em um mês.

Tudo foi para atender passivos antigos e comprar mais Bitcoin para manter a máquina funcionando. Cobrimos essa dinâmica antes em aposta arriscada em bitcoin da microstrategy— o mesmo padrão de conversíveis, emissão de ações e apostas crescentes em Bitcoin já era visível muito antes da marca de $50B.

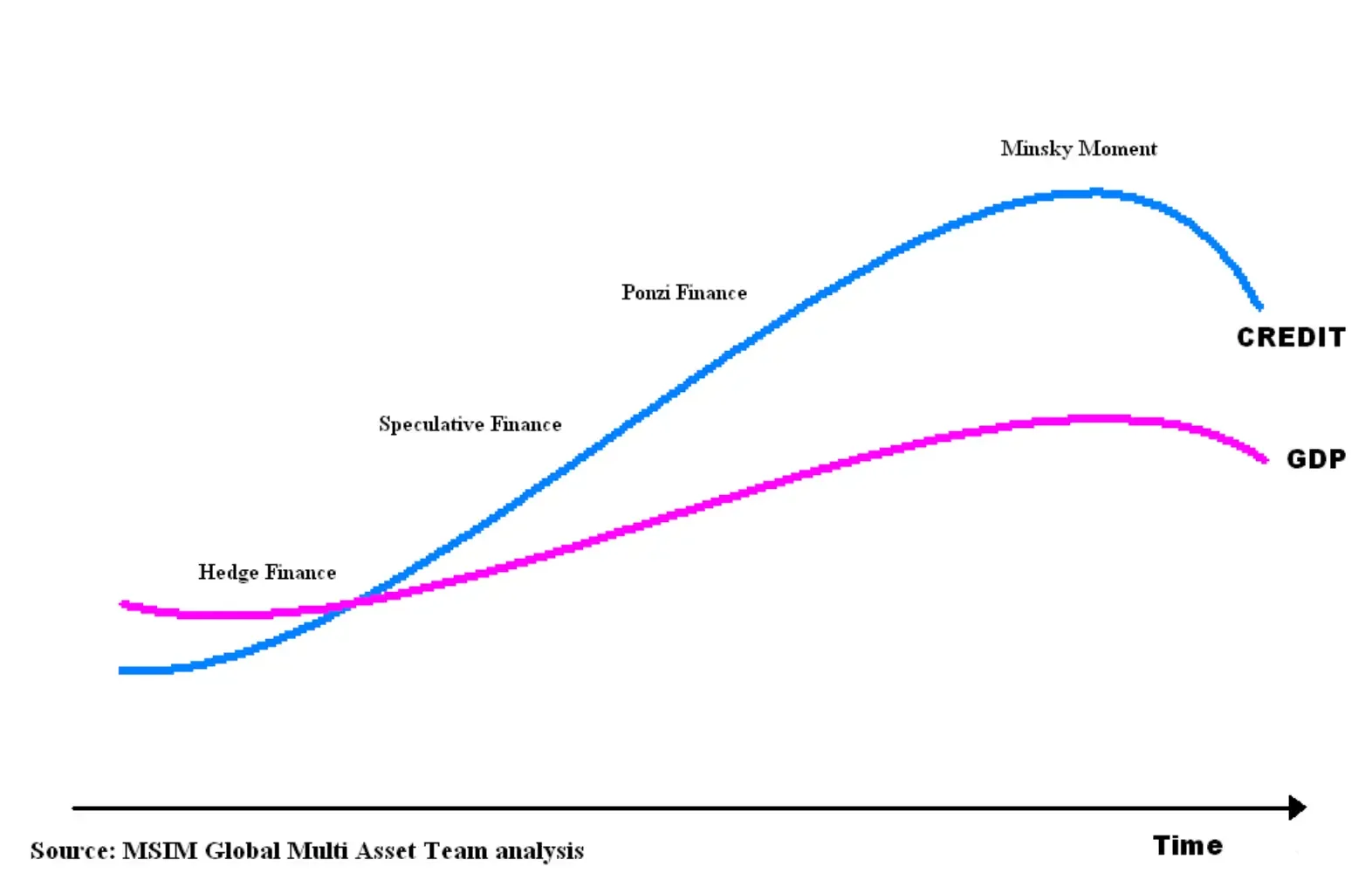

O modelo da estratégia se encaixa na Minsky definição de finanças Ponzi — os fluxos de caixa não conseguem cobrir as obrigações, então a empresa deve constantemente tomar empréstimos ou vender ativos para sobreviver.

E a única tábua de salvação que o mantém unido — emitir ações acima de seu NAV de Bitcoin — está desaparecendo. O prêmio caiu de 2,7× no final de 2024 para cerca de 1,16× em novembro de 2025. Sem esse prêmio, o modelo para de funcionar completamente.

A espiral da morte do STRC

STRC foi projetado para ser inteligente — uma ação preferencial perpétua de taxa variável que permanece próxima ao valor nominal de $100 porque a administração pode ajustar o dividendo mensalmente. No papel, é autocorretivo. Na realidade, é um bumerangue financeiro apontado diretamente para o balanço patrimonial da empresa.

A própria taxa mostra o problema. O rendimento anual do STRC saltou de 9,0% em julho de 2025 para 10,5% em novembro — um aumento de 167 bps sem melhoria nos fundamentos. A única razão pela qual aumentou é porque o STRC caiu abaixo do par, forçando a administração a aumentar os pagamentos.

Uma vez que você vê o loop, é impossível não vê-lo:

- STRC cai abaixo de $100

- Dividendo é aumentado

- Queima de caixa dispara

- Mercado lê angústia

- Venda aumenta

- STRC cai novamente

- Repetir

É a mesma lógica de ciclo vicioso que quebrou os Títulos de Taxa de Leilão em 2008 — um mecanismo de taxa que não estabiliza nada uma vez que a confiança se rompe.

E a alegação da Strategy de "71 anos de cobertura de dividendos" desmorona instantaneamente sob a matemática real:

- Vendas de 10.000 BTC/mês sobrecarregariam a profundidade atual do mercado

- O impacto no preço é não linear (Lambda de Kyle → grandes ordens detonam a liquidez)

- Imposto federal de 21% elimina um quinto dos rendimentos imediatamente

- Vender BTC elimina o prêmio do NAV, eliminando a emissão de ações

- Os convênios de dívida provavelmente são acionados pela liquidação de ativos

STRC não é financiamento. É um amplificador de volatilidade — uma máquina que transforma estresse menor em obrigações catastróficas de caixa. Nenhum negócio operacional pode sobreviver a essa matemática.

E se a pressão eventualmente obrigar a Strategy a descarregar posição em silêncio, a estrutura já está montada — explicamos como 165.709 BTC foram movidos para a custódia ômnibus da Fidelity, permitindo à empresa vender 50.000–100.000 BTC sem deixar rastros on-chain.

A guilhotina MSCI: o gatilho mecânico que finaliza o modelo

15 de janeiro de 2026 é o verdadeiro prazo final. É quando MSCI decide se empresas com mais de 50% de seus ativos em cripto serão removidas de seus Índices de Mercado Investível Global. A estratégia está com 77% de exposição a BTC, tornando-se o candidato mais óbvio para remoção.

E o perigo não é emocional — é mecânico.

JPMorgan estima US$ 2,8 bilhões em vendas forçadas apenas de fundos vinculados ao MSCI. Quando você adiciona Nasdaq-100, Russell 2000, FTSE e o restante do universo passivo, o número salta para US$ 8,8 bilhões. Esses fundos não "reagem". Eles devem vender. É uma liquidação baseada em regras.

Isso é também onde o papel do JPMorgan atraiu críticas. Logo após o anúncio do MSCI, o JPM lançou uma de suas notas mais pessimistas sobre Strategy em anos — e o timing incendiou o cripto-Twitter. O banco reiterou sua estimativa de saída de $8,8B, depois aumentou silenciosamente os requisitos de margem para MSTR exposição em sua plataforma de corretagem. Isso por si só pode desencadear uma liquidação em cascata: margem mais alta → desalavancagem forçada → mais vendas → preço mais baixo → mais chamadas de margem.

É um ataque coordenado? Não há provas — a maioria das acusações é apenas o crypto-Twitter sendo crypto-Twitter. Mas o timing do JPM, seu relatório e suas mudanças de margem amplificaram a instabilidade em torno da Strategy bem quando a mecânica de fluxo de índice já estava contra ela.

Esse sentimento começou a se espalhar pelo crypto-Twitter, enquadrando a decisão do MSCI e as ações do JPMorgan como parte de um conflito mais amplo de “bancos vs Bitcoin” — uma visão não apoiada por evidências concretas, mas amplamente divulgada mesmo assim.

A narrativa então se espalhou para a política, com Eric Trump afirmando publicamente que sua família havia sido desbancarizada por grandes bancos dos EUA, incluindo o JPMorgan — apresentando o Bitcoin como uma fuga das finanças tradicionais.

A reação negativa se ampliou à medida que empreendedores de alto perfil se juntaram, com Grant Cardone instando abertamente os seguidores a fecharem suas contas no JPMorgan.

Quando os Dominós Começam a Cair

Strategy foi adicionada ao Nasdaq-100 em dezembro de 2024 com um peso de 0,47%, arrecadando cerca de $2,1 bilhões. A exclusão simplesmente reverte esse fluxo — instantaneamente.

Uma vez que o primeiro dominó cai, a reação em cadeia é brutal:

- 15 de janeiro: MSCI diz “fora”.

- Fevereiro: fundos passivos liquidam em massa.

- A ação cai sob pressão mecânica.

- O valor de mercado encolhe → o prêmio sobre o NAV colapsa.

- Sem prêmio sobre o NAV → emissão de ações se torna impossível.

- Sem emissão de ações → sem mais compras de Bitcoin.

- Sem acumulação → toda a narrativa morre.

- Narrativa quebra → investidores discricionários saem.

Não há estratégia de gestão que substitua as regras do índice que regem $590B em ativos passivos.

E a lógica da MSCI é simples: uma empresa com 77% de seu balanço em Bitcoin e apenas $128,7M em receita trimestral de software não se comporta como uma empresa de software. Com o ASU 2023-08 empurrando os ganhos e perdas não realizados do Bitcoin diretamente para o lucro líquido, a Strategy agora relata exatamente como um fundo de investimento alavancado em Bitcoin.

Do ponto de vista da MSCI, isso não é uma ação de tecnologia — é um erro de classificação.

Mas o CEO da Strategy respondeu publicamente, insistindo que a empresa é um negócio operacional, não um fundo — uma posição que entra em conflito direto com a lógica de classificação da MSCI.

Erro de Categoria

O erro central da estratégia é simples: tentou agir como um soberano enquanto operava sob regras corporativas. Soberanos podem manter reservas por décadas; corporações vivem em ciclos de refinanciamento medidos em meses. Bitcoin funciona como um ativo de longo prazo, mas a estratégia o combinou com passivos de curta duração, taxas de reajuste mensais e um modelo de financiamento que colapsa no momento em que o prêmio de equidade desaparece.

O próprio Saylor enfatizou repetidamente que o Bitcoin só funciona quando você pode ignorar a volatilidade e pensar em ciclos de vários anos. Isso é exatamente o que a Strategy não pode mais fazer.

Este não é um problema de execução — é uma incompatibilidade estrutural. Ao concentrar 77% dos ativos em Bitcoin enquanto depende dos mercados de capitais para liquidez constante, a Strategy tentou uma estratégia monetária que só funciona para entidades com prazos soberanos e ferramentas soberanas. As corporações não têm isso. Elas têm fluxo de caixa, requisitos de garantia e prazos. É por isso que a matemática falha.

Resolução Q1 2026 — Três Caminhos para o Colapso

No início de 2026, toda a estrutura da Strategy atinge um limite matemático rígido. Existem apenas três resultados realistas — cada um uma forma diferente de resolver o mesmo desequilíbrio.

Alpha (baixa chance)

MSCI adia ou suaviza sua regra, dando à empresa um breve alívio — mas nada na estrutura realmente é corrigido.

Beta (mais provável)

MSCI remove a estratégia, fundos passivos despejam bilhões, e a empresa é forçada a vender BTC de forma constante apenas para cumprir obrigações. O modelo sobrevive, mas a história de acumulação de Bitcoin morre.

Gamma (zona de perigo)

A exclusão do MSCI colide com mercados fracos, cortando completamente o refinanciamento e forçando uma liquidação massiva de venda rápida que colapsa tanto o mercado de ações quanto parte do mercado de Bitcoin.

E a razão pela qual uma dessas coisas deve acontecer é simples: $54,3M em dinheiro, $640M em obrigações anuais, um prêmio NAV esmagado, rendimentos STRC em alta e $8,8B de vendas forçadas pela frente. A estratégia não pode levantar dívida, não pode emitir ações e não pode vender Bitcoin sem detonar a tese.

Beta é o favorito. Gamma é o penhasco. Alpha é esperança.

Conclusão

A estratégia não é uma fraude — é uma empresa pressionada pelo peso de um design de balanço que não pode sobreviver à sua própria matemática. Muito Bitcoin, muita dívida e um prêmio de capital em colapso deixaram todo o modelo dependente de entradas de capital constantes às quais não pode mais acessar.

Com $8,8B de vendas forçadas da MSCI no horizonte, a estrutura quebra não importa o que o Bitcoin faça. Os resultados realistas são simples: Alpha (um atraso) é improvável, Beta (liquidação lenta de BTC) é o caso base, e Gamma (colapso forçado) é o risco extremo que ninguém quer precificar. O destino da estratégia agora depende de mecânicas, não de crença — e as mecânicas apontam para um modelo que não pode se sustentar.