Crypto

Як кореляція між Solana та Ethereum впливає на інституційні портфелі у 2026 році?

Ранній ринок 2026 року визначається систематичним повторним з'єднанням Solana та Ethereum, з коефіцієнтами кореляції, що зростають до 0,88.

Ключові моменти

- Коефіцієнт кореляції ETH/SOL за 30 днів досяг 0.88 у лютому 2026 року, руйнуючи тези диверсифікації

- Solana підтримує структурний бета 2.13 відносно Ethereum, підсилюючи ризик зниження під час "risk-off" ліквідних викидів

- Ethereum увійшов у "загасаючий" режим (45% HV), тоді як Solana залишається "волатильним аутсайдером" (68% HV), зумовленим концентрацією важелів

- Призначення Кевіна Варша головою ФРС сигналізує про скорочення балансу центрального банку, позбавляючи ліквідності високобета активи

- Ethereum функціонує як "Безпечна торгівля" ($40.5B TVS), тоді як Solana виступає як "Торгівля зростанням", дуже чутлива до макроекономічних шоків ліквідності

- 1. Макро-механічне повторне з'єднання 2026 року

- 2. "Warsh Put" та ліквіднісні пустоти

- 3. Порівняльний аналіз бета-коефіцієнта та чутливості

- 4. Індикатор розриву волатильності

- 5. Технічні дорожні карти проти ринкової реальності

- 6. Ризик портфеля: коефіцієнти Шарпа та механіка зниження

- 7. Вердикт: Категоризація та Перспективи

Макро-механічне повторне з'єднання 2026 року

Фінансовий ландшафт початку 2026 року визначається не інноваціями, а обмеженнями. Ретельний аналіз ринкових даних за перший квартал виявляє рішучий зсув у апетиті до ризику, що значною мірою обумовлено змінами макроекономічного режиму та подальшим розгортанням спекулятивних позицій з кінця 2025 року. Переважна наративна концепція на початку року — заснована на тезі про "відокремлення" — припускала, що роль Solana як монолітного шару виконання дозволить їй торгувати незалежно від модульного шару розрахунків Ethereum.

Дані спростовують це.

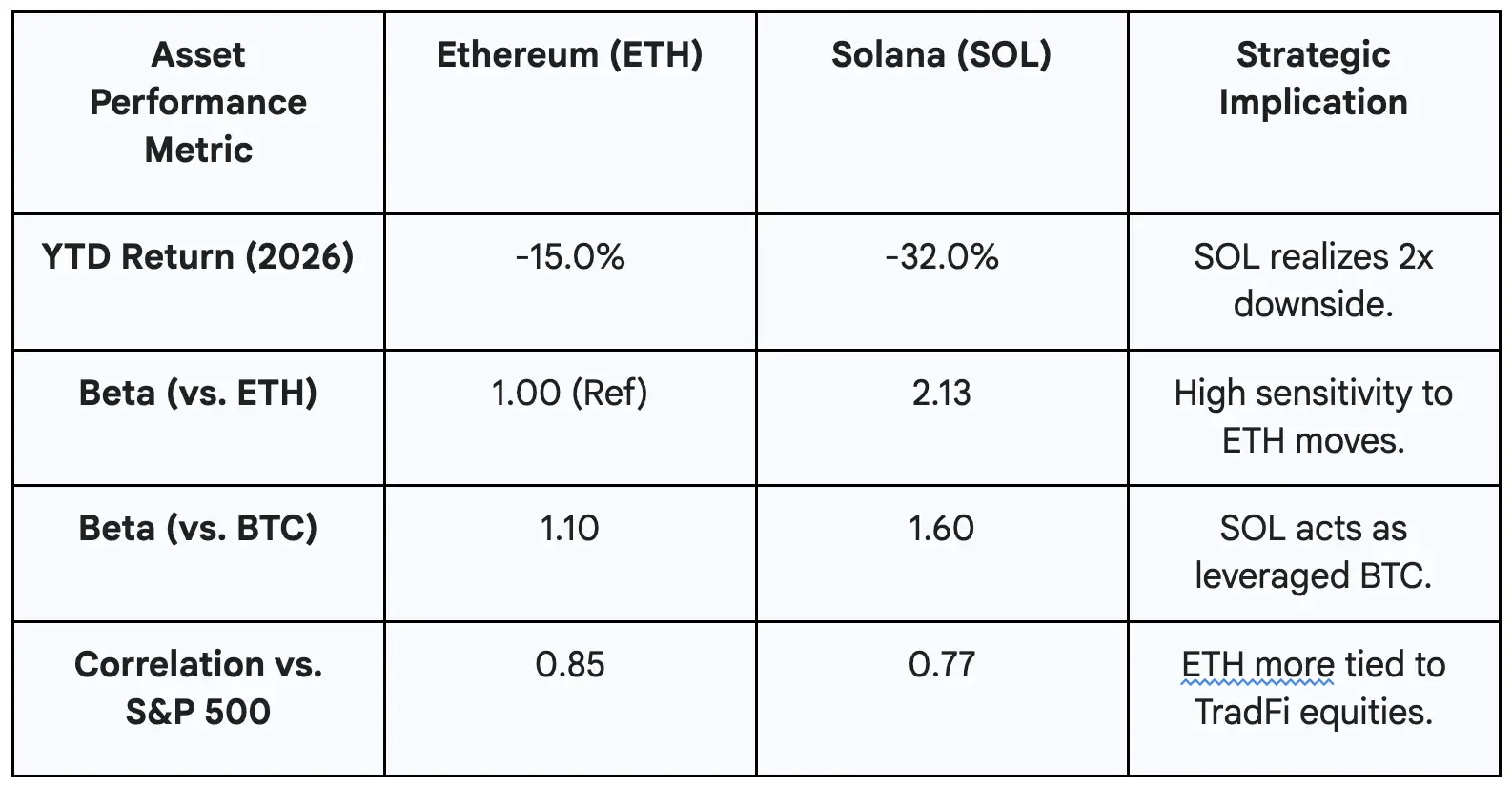

Ринкова структура, що регулює цінову динаміку, змусила жорстке повторне з'єднання цих активів. Коефіцієнт кореляції між Ethereum (ETH) і Solana (SOL) зріс до 0.88 у лютому 2026 року, що значно вужче, ніж рівні 0.65, спостережені в Q4 2025 року. Це не просто статистична аномалія; це механічний збій тези диверсифікації. Коли кореляція наближається до 1.0, переваги диверсифікації між двома найбільшими платформами смарт-контрактів зникають, залишаючи алокаторів під впливом концентрованого макроекономічного ризику.

Драйвером цього повторного з'єднання є макромеханічний фактор. Воно викликане зовнішніми тисками, спричиненими зміною керівництва у Федеральній резервній системі. Призначення Kevin Warsh діє як "шок режиму". Варш представляє різкий відхід від політики минулого; він відомий критик "розширення місії" і затятий прихильник скорочення балансу Федеральної резервної системи.

У моменти шоків режиму класи активів втрачають свої ідіосинкратичні характеристики. Вони торгуються виключно на основі своїх профілів ліквідності. Алгоритмічні торгові столи та високочастотні маркет-мейкери (HFTs), які домінують у короткостроковому виявленні цін, групують "Alternative Layer 1s" в один кошик ризику. Коли спрацьовують сигнали "risk-off"—викликані жорсткою позицією Варша щодо кількісного скорочення—ліквідність вилучається без розбору.

Математичне представлення цього зв'язку визначається коефіцієнтом кореляції:

Цей коефіцієнт підтверджує, що ідіосинкратичні чинники, такі як оновлення Solana Firedancer або дорожня карта Ethereum Pectra, наразі поступаються макроліквідності. Ліквідаційні каскади кінця січня 2026 року, коли прорив Bitcoin нижче $88,000 спричинив приблизно $7 мільярдів змиву, служать остаточним випадком для вивчення. У цьому середовищі жоден актив не торгувався на основі своєї корисності; обидва торгувалися як левериджований бета до Bitcoin.

"Warsh Put" та ліквіднісні пустоти

Щоб зрозуміти динаміку волатильності 2026 року, потрібно зрозуміти "Ефект Варша". Політична філософія Кевіна Варша явно віддає перевагу продуктивності над фінансовою інженерією і розглядає величезний баланс ФРС як зобов'язання.

Це вводить глибокий структурний ризик: The Liquidity Void.

Варш виступав за "угоду Казначейства та ФРС" щодо скорочення балансу, сигналізуючи про кінець "ФРС Пут", яка придушувала волатильність понад десятиліття. Для крипторинків, які діють як високобета-губки для надлишкової ліквідності, це критично. Коли центральний банк сигналізує про вилучення ліквідності, маркетмейкери розширюють свої спреди, щоб захиститися від ризику інвентаризації.

Це створює "більш розріджені" книги ордерів. У криптовалюті, де ринкова структура вже фрагментована на десятки бірж, вилучення капіталу маркет-мейкерів створює "ліквідні пустелі". Коли волатильність зростає, ліквідність зникає.

Solana особливо вразлива до цього механізму. Через концентрацію "гарячих грошей" та спекулятивного кредитного плеча, книги замовлень Solana є тоншими відносно до її відкритого інтересу в порівнянні з Ethereum. Коли відбувається макроекономічний шок — наприклад, яструбина заява від ФРС під керівництвом Варша — ціна не знижується; вона "телепортується" через ці ліквідні порожнечі, що призводить до масивних спредів волатильності, які ми спостерігаємо сьогодні.

Порівняльний аналіз бета-коефіцієнта та чутливості

Хоча кореляція вимірює напрямок, Бета вимірює біль:

Поточний бета Solana відносно Ethereum становить 2.13. На кожне зниження на 1% в Ethereum, Solana зазвичай реалізує падіння на 2.13%. Цей високий бета є структурним, що випливає з фундаментальної різниці в складі утримувачів та швидкості капіталу між двома активами.

Ethereum виграє від "липкого" капіталу. Його підтримує величезна база Total Value Secured (TVS) на Layer-2 мережах, що становить $40.5 мільярда. Цей капітал переважно пасивний, використовується як застава в DeFi протоколах і заблокований у стейкінгових контрактах. Він менш ймовірно буде проданий під час короткострокових подій волатильності.

Навпаки, екосистема Solana оптимізована для швидкості. Її домінування в обсязі DEX і спекулятивній торгівлі означає, що більша частина її ліквідності - це "гарячі гроші", які шукають короткострокову дохідність. Коли ринок стає ведмежим, ці гарячі гроші швидко виходять. Це посилює рухи вниз і підтримує підвищений бета-зв'язок.

Бета-відношення розширилося на зниженні на початку 2026 року. З падінням SOL на 32% з початку року проти зниження Ethereum на 15%, ринок сигналізує про посилений ризик під час ліквідаційних подій. Менша глибина книги ордерів Solana порівняно з її відкритим інтересом призводить до більшого ковзання цін порівняно з Ethereum, що підтверджує тезу про "пустелю ліквідності".

Індикатор розриву волатильності

Волатильність на початку 2026 року вже не характеризується хаотичною, висхідною волатильністю раннього впровадження. Це волатильність, зумовлена структурою, яка диктується динамікою кредитного плеча та відсутністю ліквідності.

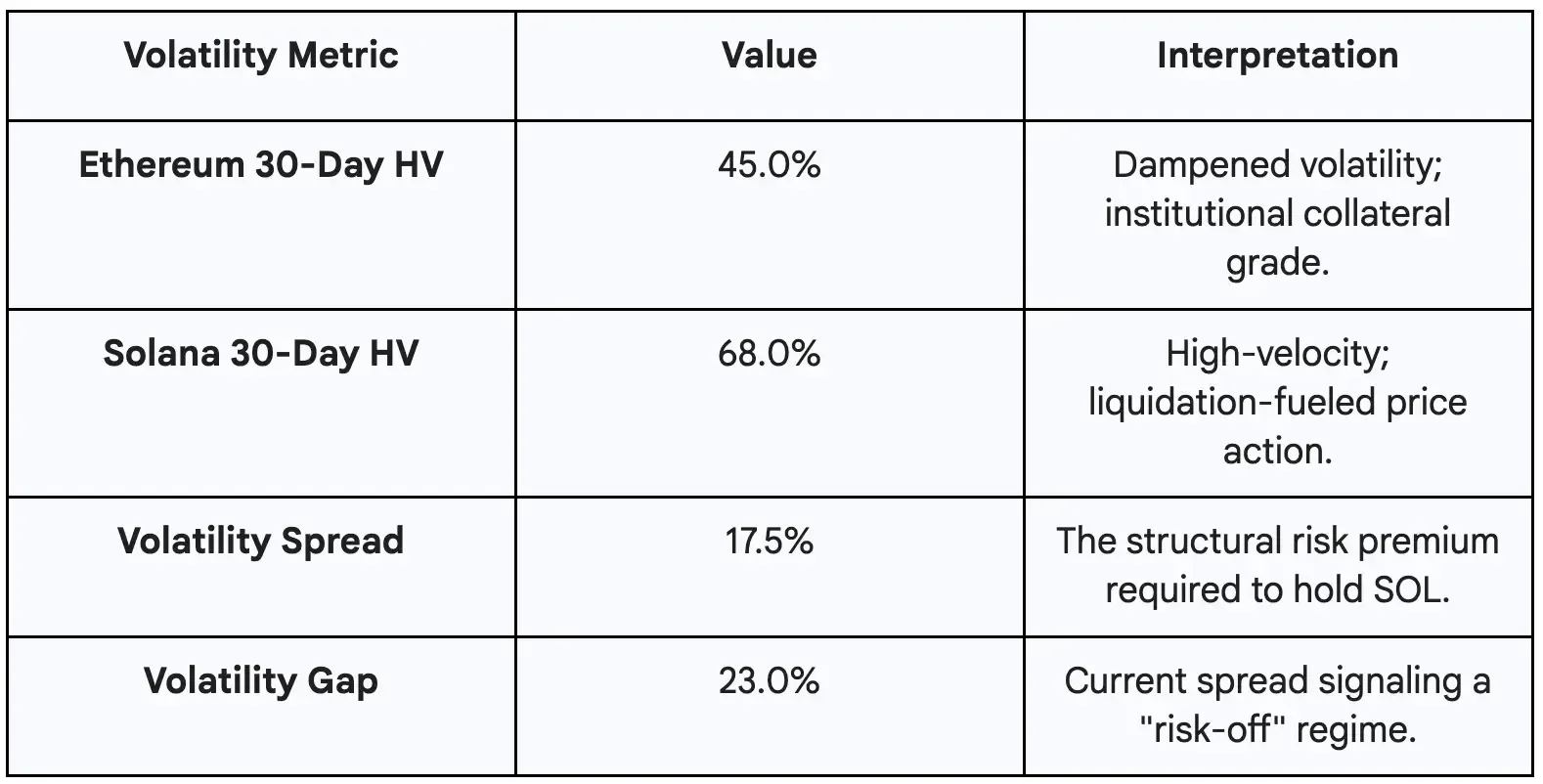

Анулізована історична волатильність (HV) для загальної ринкової капіталізації криптовалют знову прискорилася до ~44.6% у 2025 році. У межах цього режиму відбулася чітка біфуркація.

Ethereum: Затухаючий режим Ethereum увійшов у "режим затухаючої волатильності", з 30-денною HV, що коливається навколо 45%. Це затухання є прямим результатом дозрівання екосистеми Layer-2 (Base, Optimism, Arbitrum). Коли високочастотна активність мігрує до L2, актив L1 стає інструментом застави, а не засобом обміну. У рамках кривої ризику криптовалют Ethereum тепер класифікується як варіант з "низькою волатильністю".

Віталік обговорює цільове перепризначення газу та збільшення лімітів для оновлень ери Glamsterdam, орієнтованих на дані докази переходу Ethereum до ефективного, низьковолатильного забезпечувального активу—підтримує твердження про "приглушений режим" та міграцію L2:

"Очікується продовження зростання, але більш цілеспрямоване / менш рівномірне зростання на наступний рік... Потенційні цілі для таких збільшень."

Solana: Волатильний аутсайдер Solana залишається "волатильним аутсайдером" з 30-денною HV приблизно 68%. Цей 23% "розрив волатильності" (68% - 45%) є визначальним показником для менеджерів з ризиків у 2026 році.

Два основні фактори спричиняють цю різницю:

- Концентрація важелів: Відкритий інтерес у деривативах Solana зріс наприкінці 2025 року, коли трейдери робили ставки на оновлення Firedancer. Коли ціни зупинилися, цей важіль став зобов'язанням, спричинивши зворотний зв'язок "довгого стиснення".

- Прогалини ліквідності: Як обговорювалося, Solana демонструє більш "розривні" книги замовлень під час стресових подій. Коли маркетмейкери знімають котирування, очікуючи жорсткої грошової політики Варша, ціна фактично падає у вакуум.

Трейдери використовують цей Volatility Gap для оцінки відносної вартості. Історично, широкий розрив (>20%) сигналізує про локальне дно або точку капітуляції для Solana, оскільки це вказує на максимальний страх, що враховується в ціні. Однак, стійкість цього розриву в Q1 2026 свідчить про те, що це не тимчасова дезлокація, а структурне перепризначення ризику в умовах нового монетарного режиму.

Технічні дорожні карти проти ринкової реальності

Хоча домінуючою тенденцією є кореляція, відбуваються окремі "події роз'єднання", коли технічні дорожні карти стикаються з ринковими наративами.

Solana: Парадокс Firedancer

Основним технологічним відмінником для Solana є Firedancer validator client, запущений у грудні 2025 року. Розроблений для збільшення пропускної здатності до понад 1 мільйона TPS і усунення збоїв, Firedancer став каталізатором для роз'єднання у четвертому кварталі 2025 року. Однак реакція "продай новину" на початку 2026 року підкреслює критичний урок: в умовах обмеженої ліквідності технічні оновлення надають зменшувану віддачу на цінову дію. Корисність реальна, але капітал, необхідний для її оцінки, відсутній.

CEO Helius (основний постачальник інфраструктури Solana) надає перевірені мережеві метрики: понад 2 роки без збоїв і стабільні 2k TPS на тлі волатильності — прямий технічний доказ підвищення стійкості в епоху Firedancer, що підтверджує досягнення статті про Firedancer, незважаючи на динаміку "продай на новинах" у режимах з обмеженою ліквідністю:

"зараз 6 лютого... минуло 2 повних роки без збоїв Solana... ми також зараз робимо в середньому 2k tps, що було б неможливо під час масової волатильності нещодавно."

Для глибшого занурення в специфічне оновлення консенсусу "Alpenlow" та бачення Solana як глобальної "шини повідомлень" для фінансів, перегляньте цей детальний розбір від засновника Анатолія Яковенка:

Контекст: Анатолій Яковенко окреслює наступні технічні перешкоди після Firedancer і як архітектура з високою пропускною здатністю спеціально націлена на інституційні фінанси.

Ethereum: Інституційний щит

Дорожня карта Ethereum—зокрема оновлення Pectra (Фаза 1 травень 2025) та майбутнє оновлення Glamsterdam (Q2 2026)—підсилює його "інституційну надійність". Ці оновлення зосереджені на оптимізації бекенду, такі як Verkle Trees та Stateless Clients. Хоча вони не мають візуальної привабливості наративів з високою пропускною здатністю, вони закріплюють статус Ethereum як "Цифрової облігації" або "Казначейства США" криптоекосистеми.

Для детального розбору того, як ці конкретні оновлення закріплюють стабільність Ethereum, зверніться до презентації дорожньої карти на 2026 рік:

Контекст: Віталік Бутерін детально описує технічні специфікації "The Scourge" і "The Verge", пояснюючи, чому стабільність і децентралізація пріоритизуються над сирою пропускною здатністю L1.

Це створює розбіжність "Захоплення Цінності". Ethereum стикається з труднощами, де його L2-центрична дорожня карта сприймається як така, що "виснажує цінність" з основного ланцюга. Навпаки, Solana захоплює 100% економічної активності на своєму L1. Проте, у 2026 році ринок надає перевагу механізму спалювання Ethereum (EIP-1559) над інфляційним бюджетом безпеки Solana. Дефляційний тиск діє як м'яка підлога під час макроекономічних спадів; інфляція цього не робить.

Ризик портфеля: коефіцієнти Шарпа та механіка зниження

Для інституційних алокаторів порівняльний аналіз доходності з урахуванням ризику виявляє різку біфуркацію. Співвідношення Шарпа — надлишковий дохід на одиницю ризику — є арбітром ефективності.

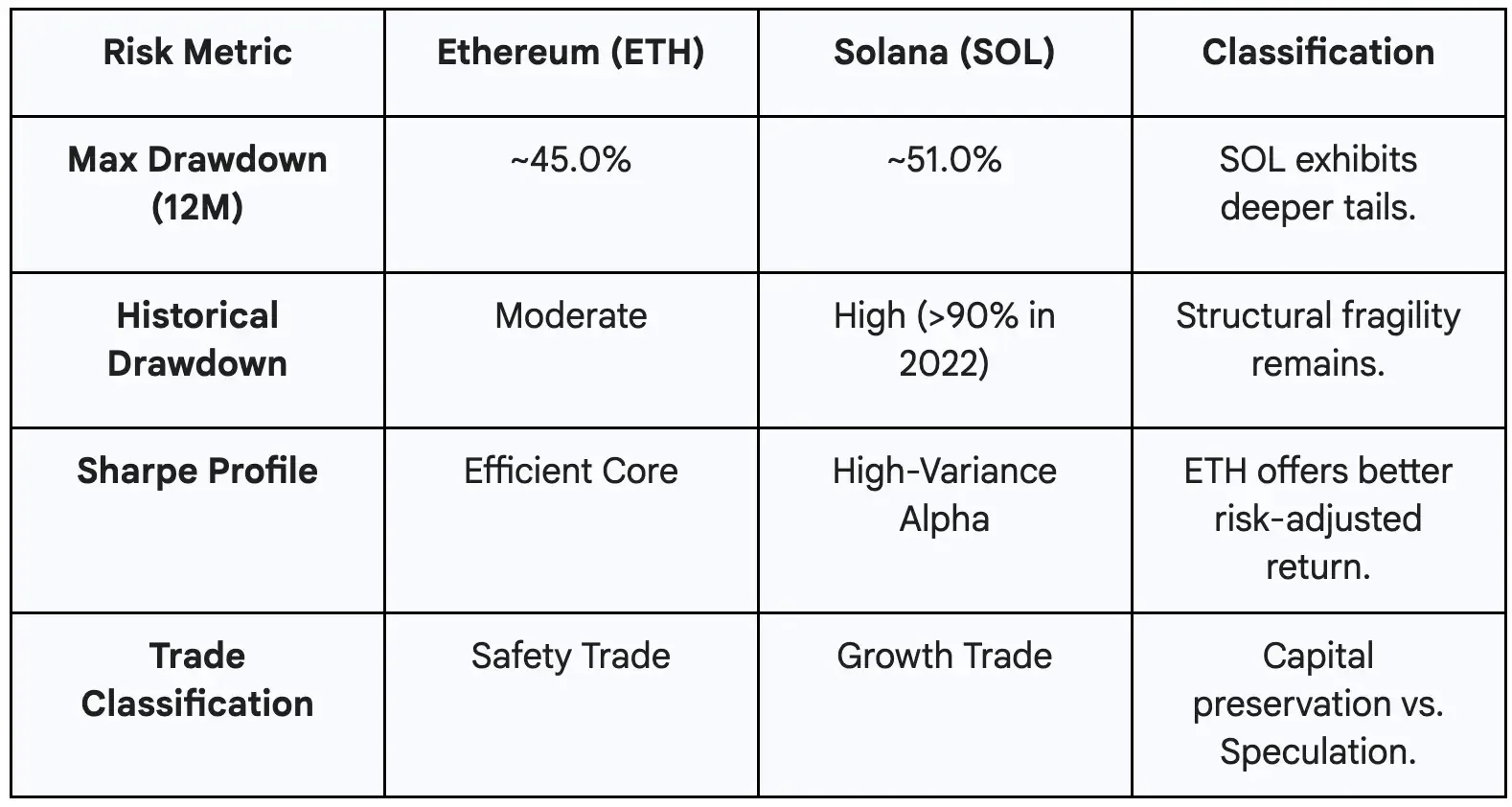

У 2026 році коефіцієнт Шарпа Ethereum стабілізувався в діапазоні "помірний". Він діє як актив "бета-1", захоплюючи ~70% зростання сектора, водночас зменшуючи катастрофічний ризик "лівого хвоста".

Профіль Solana - "High-Variance Alpha". Хоча вона може перевищувати прибутки Ethereum під час бичачих фаз, її коефіцієнт Шарпа швидко погіршується в умовах "ризику", через значні штрафи за волатильність. Пасивне утримання Solana на початку 2026 року призвело до нижчого коефіцієнта Шарпа, ніж у Ethereum, через глибші просадки (~51% проти ~45% за 12 місяців).

Зниження Ethereum пом'якшується інституційним розподілом і $40,5 мільярдами "липкого" L2 забезпечення. Профіль зниження Solana характеризується ризиком "гніту" — швидкими, глибокими ціновими екскурсіями, викликаними каскадами ліквідацій, які спотовий попит не може негайно поглинути.

Вердикт: Категоризація та Перспективи

Станом на лютий 2026 року ринок досяг консенсусу щодо категоризації активів.

Ethereum є "Безпечна угода". Він функціонує як грошова база економіки на ланцюжку, пріоритетом якої є корисність застави та нижча волатильність. Це актив, який купують алокатори активів, коли вони повинні бути в криптовалюті, але не можуть дозволити собі помилитися.

Solana є "Торгівлею зростанням." Це технологічна гра, яка класифікується поряд з акціями ринків, що розвиваються, або акціями високотехнологічних компаній. Вона пропонує високий потенціал альфа, але залишається схильною до відтоку капіталу та інфляційних зустрічних вітрів.

У поточному режимі — визначеному скороченням балансу Кевіна Варша та волатильністю, викликаною тарифами — "Безпечна торгівля" об'єктивно перевершує на основі скоригованого на ризик показника. Коефіцієнт кореляції 0,88 підтверджує, що диверсифікація наразі є ілюзією.

Стратегічне значення: Для учасників ринку рівень підтримки $93 на SOL та коефіцієнт кореляції ETH/SOL є критичними моніторами. Розрив кореляції нижче 0.75 сигналізував би про повернення ідіосинкратичних драйверів. До того часу управління ризиками диктує пріоритетизацію нижчого бета-профілю Ethereum, використовуючи Solana лише для тактичного, висококонвекційного альфа-генерування, повністю хеджованого від ліквідних пустот, що визначають ландшафт 2026 року.

Дані незаперечні. Роз'єднання закінчено; режим високої кореляції макро домінування розпочався.