Crypto

Apakah Ethereum Masih Pemimpin Pasar? Prospek Ekosistem untuk 2026

Pada Februari 2026, Ethereum telah meninggalkan asal-usul "Komputer Dunia" monolitiknya untuk menjadi lapisan penyelesaian global yang khusus. Penelitian ini mengevaluasi keberhasilan teknis dari peningkatan Fusaka, implikasi ekonomi dari era L2, dan risiko kritis yang ditimbulkan oleh fragmentasi likuiditas dan pesaing berkecepatan tinggi.

Poin Kunci

- Peningkatan Fusaka (Des 2025) berhasil mengintegrasikan Peer Data Availability Sampling (PeerDAS), memungkinkan ekosistem untuk melampaui 100.000 TPS dengan menstabilkan biaya data L2.

- Narasi deflasi "Ultrasound Money" Ethereum telah berhenti, dengan aset menetap pada tingkat inflasi tahunan sebesar 0,74% karena pendapatan eksekusi bermigrasi ke rollup.

- Ethereum mempertahankan keunggulan yang menentukan dalam vertikal "Bank", mengamankan 65% tokenisasi RWA dan 57% dari pasar stablecoin senilai $165B.

- Optimism Superchain sekarang menguasai 58,5% volume L2, didukung oleh pembelian kembali pendapatan sequencer 50% yang didorong oleh tata kelola yang menyelaraskan token OP dengan penggunaan jaringan.

- Kehilangan komposabilitas sinkron dan gesekan jembatan antara Layer 2 yang terisolasi tetap menjadi kerentanan utama terhadap pengalaman pengguna monolitik Solana.

- 1. Transformasi Struktural

- 2. Penyelaman Teknis Mendalam: Fusaka dan Revolusi Ketersediaan Data

- 3. Pemecahan: Penyelesaian B2B vs. Eksekusi B2C

- 4. Perang Layer 2: Superchain vs. AggLayer

- 5. Paritasi Institusional: Bank vs. Kasino

- 6. Risiko Struktural: Ancaman Fragmentasi

- 7. Prospek Masa Depan: Jalan Menuju Glamsterdam

Transformasi Struktural

Pada Februari 2026, the Ethereum jaringan telah menavigasi titik infleksi historis, berhasil melepaskan identitasnya sebagai "Komputer Dunia" monolitik untuk muncul sebagai "Lapisan Penyelesaian Dunia" yang khusus. Perubahan ini—secara teknis diwujudkan melalui "Peta Jalan Berpusat pada Rollup"—menandai transisi dari rantai tujuan umum di mana semua komputasi bersaing untuk ruang blok yang sama, menjadi jangkar modular yang mengamankan konstelasi rollup berkinerja tinggi.

Vitalik Buterin baru-baru ini mendefinisikan ini sebagai tema utama untuk tahun ini:

"2026 adalah tahun kita merebut kembali tanah yang hilang dalam kedaulatan diri komputasi... Mengirim semua data Anda ke layanan terpusat pihak ketiga tidak perlu. Kita memiliki alat untuk melakukan lebih sedikit dari itu." — Vitalik Buterin

Namun, pematangan teknis ini telah melahirkan "Paradoks Penilaian." Sementara jaringan telah mencapai tonggak penting seperti peningkatan Fusaka, harga pasar ETH (~$2,000) mencerminkan fase konsolidasi, terjebak antara daya tarik penyimpanan nilai utama dari Bitcoin dan eksekusi berkecepatan tinggi dari Solana. Aksi harga ini menggarisbawahi krisis identitas yang semakin dalam: Ethereum bukan lagi rantai tercepat, gelar yang diserahkan kepada arsitektur terparalel, juga bukan lindung nilai utama terhadap pelemahan moneter.

Namun, yang terpenting, narasi "kematian Ethereum" runtuh di bawah beban data fundamental. Jaringan tidak menyusut; ia sedang berspesialisasi. Alamat aktif harian Mainnet mencapai rekor 1,2 juta pada Januari 2026, dan Total Nilai yang Diamankan (TVS) di seluruh ekosistem rollup telah menembus $40 miliar. Alih-alih meninggalkan Layer 1, pengguna menemukan keseimbangan baru di mana Mainnet berfungsi sebagai tempat premium untuk penyelesaian rumah kliring bernilai tinggi, sementara ekonomi "B2C" (Business-to-Consumer) sepenuhnya bermigrasi ke Layer 2s.

Penyelaman Teknis Mendalam: Fusaka dan Revolusi Ketersediaan Data

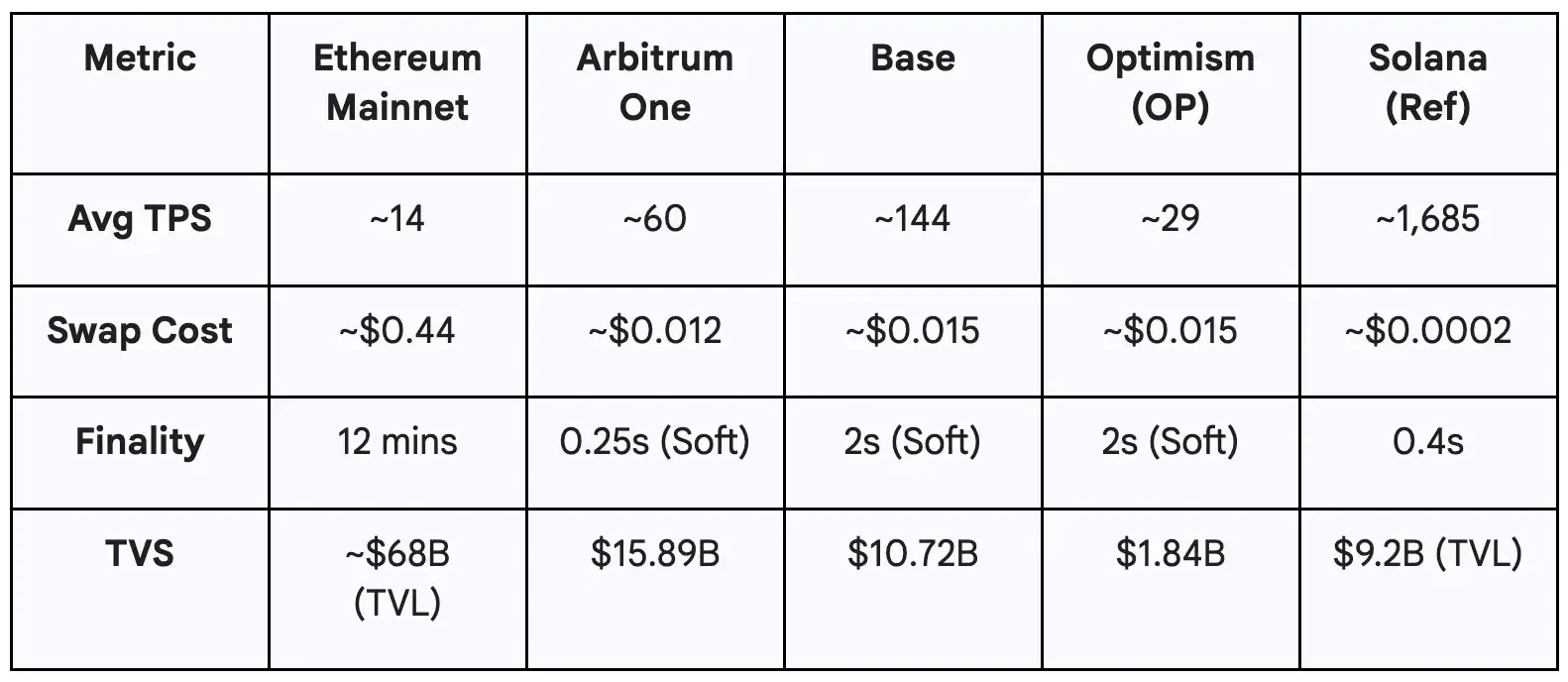

Aktivasi peningkatan Fusaka pada 3 Desember 2025, mewakili puncak dari fase "Surge", secara khusus merekayasa solusi untuk kemacetan ketersediaan data yang membatasi jaringan sepanjang 2024. Keberhasilan Fusaka tidak terletak pada fitur yang berhadapan dengan pengguna, tetapi pada optimasi backend yang secara fundamental mengubah ekonomi ruang blok.

Sementara pasar telah memperhitungkan peningkatan tersebut, pergeseran arsitektur sangat signifikan. Bagi pembaca yang membutuhkan penyegaran tentang bagaimana PeerDAS berbeda dari struktur 'Dencun' blob sebelumnya, tinjauan teknis ini sangat penting untuk dilihat:

Yayasan Ethereum menguraikan transisi ke Peer Data Availability Sampling (PeerDAS), mekanisme yang sekarang bertanggung jawab untuk menstabilkan biaya data L2.

Di jantung peningkatan ini adalah Peer Data Availability Sampling (PeerDAS). Sebelum Fusaka, validator dipaksa untuk mengunduh blob data penuh untuk memverifikasi ketersediaan, menciptakan hambatan perangkat keras yang membatasi throughput. PeerDAS memperkenalkan perubahan paradigma dengan memungkinkan validator untuk memverifikasi data dengan mengambil sampel potongan kecil dan acak daripada mengunduh seluruh dataset. Mekanisme ini mengurangi persyaratan bandwidth hingga 85%, memungkinkan jaringan untuk meningkatkan batas blob dengan aman tanpa memusatkan set validator.

Melengkapi ini adalah pengenalan Blob Parameter Only (BPO) forks. "Mini-forks" ini memungkinkan jaringan untuk menyesuaikan jumlah blob secara dinamis tanpa koordinasi yang rumit dari hard fork penuh. Pelaksanaan BPO1 pada Desember 2025 dan BPO2 pada Januari 2026 secara bertahap meningkatkan target blob menjadi 14 per blok, secara efektif mengurangi biaya posting data L2 hampir 60%. Akibatnya, throughput gabungan ekosistem telah stabil di atas 100.000 TPS, membuktikan bahwa penskalaan modular dapat memberikan biaya transaksi di bawah sen tanpa mengorbankan keamanan lapisan penyelesaian.

Pemecahan: Penyelesaian B2B vs. Eksekusi B2C

Perubahan ekonomi paling mendalam tahun 2026 adalah "Pemisahan Ethereum." Mainnet telah secara efektif bertransisi menjadi rantai B2B (Business-to-Business), melayani rollup dan institusi, sementara Layer 2 berfungsi sebagai antarmuka B2C untuk ritel. Pemisahan ini menjelaskan keberadaan penggunaan jaringan yang mencatat rekor dan penurunan tajam Mainnet gas fees, yang sekarang rata-rata hanya $0.44.

Aktivitas ritel frekuensi tinggi—permainan, pertukaran, dan arbitrase—telah bermigrasi off-chain, mengubah model pendapatan "Ultrasound Money". Dengan lebih sedikit biaya eksekusi yang dibakar melalui EIP-1559, aset ETH telah memasuki keadaan sedikit inflasi, saat ini berjalan pada inflasi tahunan 0,74%. The investment thesis telah beralih dari kelangkaan murni ke permainan "Yield-Bearing Commodity", di mana ETH berfungsi sebagai jaminan murni untuk ekonomi restaking, menghasilkan hasil dasar sekitar 3.5%.

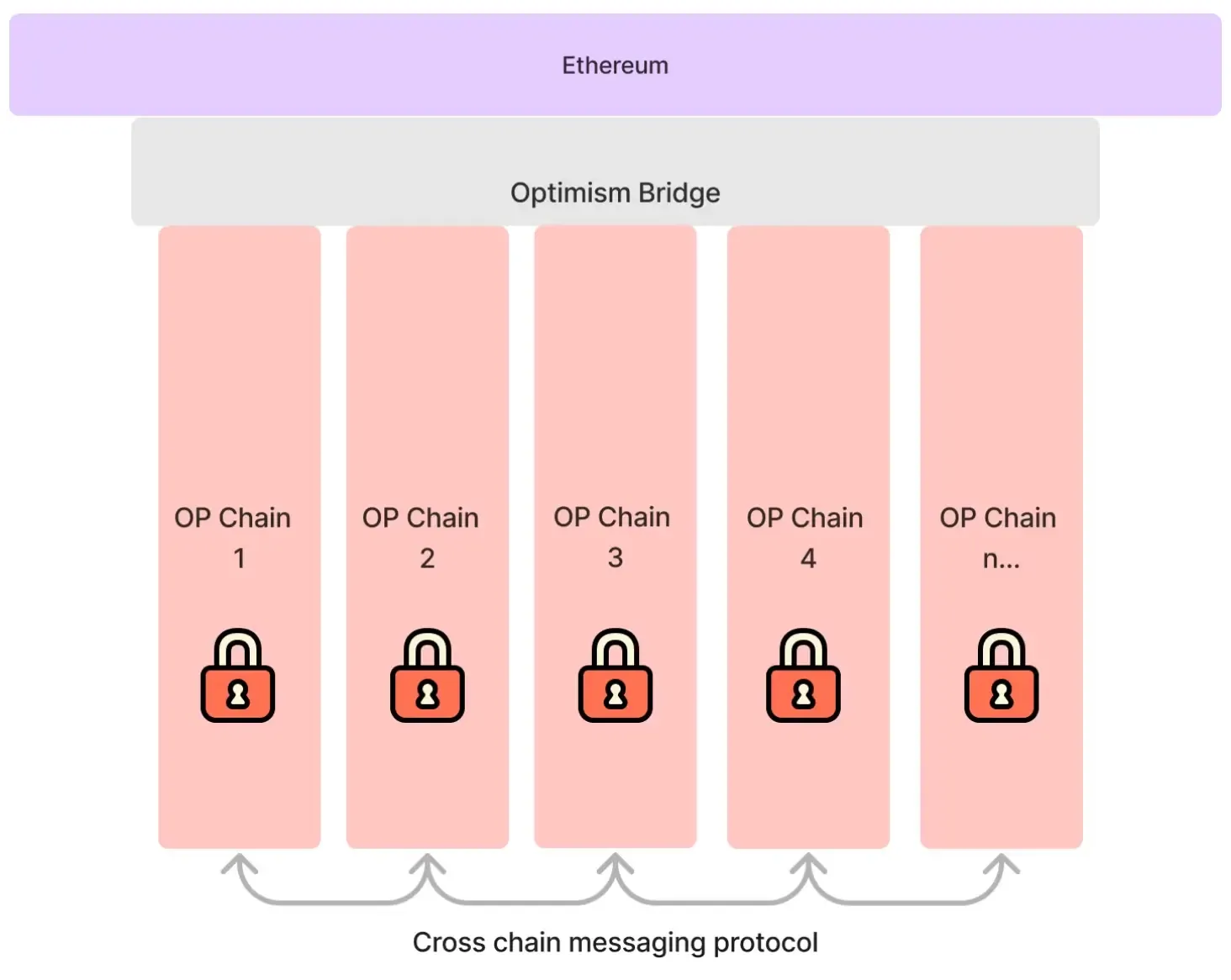

Perang Layer 2: Superchain vs. AggLayer

Lanskap Layer 2 sedang mengkonsolidasi dengan cepat, dengan kekuatan terkonsentrasi pada dua arsitektur dominan: Optimism Superchain dan Polygon AggLayer.

The Optimism Superchain telah muncul sebagai pemimpin volume, menangkap 58,5% dari pasar. Dominasi ini diperkuat oleh perubahan radikal dalam tokenomics. Pada awal 2026, kolektif tata kelola Optimism memulai program pembelian kembali pendapatan sequencer sebesar 50%. Di bawah model ini, setengah dari pendapatan bersih yang dihasilkan oleh sequencer Superchain digunakan untuk membeli token OP dari pasar terbuka, akhirnya menangani kritik "hanya tata kelola" yang mengganggu token L2 di siklus sebelumnya.

Sebaliknya, Polygon AggLayer bertaruh pada penyatuan kriptografi daripada penyelarasan ekonomi. Dengan memanfaatkan Zero-Knowledge (ZK) proofs untuk mengagregasi likuiditas di berbagai rantai—termasuk rantai Polygon PoS dan rollup khusus—AggLayer menawarkan solusi yang tidak bergantung pada tumpukan. Sementara Optimism menang dalam volume, Polygon mempertahankan kekuatan dalam pembayaran dan aplikasi perusahaan, memproses lebih dari 1,4 miliar transaksi stablecoin pada tahun 2025.

BTW pada awal 2026, Vitalik Buterin secara eksplisit menyatakan akhir dari era "generic L2", berpendapat bahwa saat skalabilitas L1 kembali, L2 harus menawarkan utilitas unik di luar throughput sederhana:

"Visi asli L2 [sebagai pecahan bermerek] tidak lagi masuk akal... L1 itu sendiri sedang meningkatkan, biaya sangat rendah... Kita memerlukan jalur baru. Apa yang akan saya lakukan hari ini jika saya adalah L2? Mengidentifikasi nilai tambah selain 'peningkatan'. Contoh: privasi, efisiensi yang dikhususkan untuk aplikasi tertentu, atau desain yang sama sekali berbeda untuk aplikasi non-finansial." — Vitalik Buterin

Paritasi Institusional: Bank vs. Kasino

Sementara Solana telah berhasil menangkap vertikal "Casino" dari spekulasi memecoin dan perdagangan frekuensi tinggi, Ethereum telah dengan kuat mengamankan vertikal "Bank". Parit pertahanan utama jaringan adalah dominasinya dalam Aset Dunia Nyata (RWA) dan stablecoin.

Ethereum Mainnet memfasilitasi lebih dari 65% dari semua RWA tokenization, menampung raksasa institusional seperti dana BUIDL BlackRock. Selain itu, ini mengamankan 57% dari pasar stablecoin senilai $165 miliar. Data ini menunjukkan dikotomi yang jelas dalam psikologi pengguna: sementara "pengeluaran" berkecepatan tinggi (pasokan uang M1) mungkin terjadi di Solana, "tabungan dan jaminan" (pasokan uang M2/M3) tetap berlabuh di Ethereum.

Risiko Struktural: Ancaman Fragmentasi

Terlepas dari keberhasilan ini, peta jalan modular telah memperkenalkan kerentanan kritis: Fragmentasi Likuiditas. Pengalaman pengguna dalam menavigasi Layer 2 yang terisolasi tetap jauh lebih rendah dibandingkan dengan pengalaman monolitik yang mulus dari Solana. Hilangnya "Komposabilitas Sinkron"—kemampuan untuk mengeksekusi transaksi kompleks dan atomik di seluruh protokol dalam satu blok—membatasi efisiensi modal dan meningkatkan gesekan bagi pengguna ritel.

Selain itu, perdebatan "Parasitic L2" telah meningkat. Dengan L2 membayar "sewa" yang jauh lebih sedikit ke Mainnet karena efisiensi PeerDAS, penangkapan nilai ekonomi telah bergeser dari aset L1 ke pemegang ekuitas L2 (misalnya, Coinbase melalui Base). Ketidakseimbangan ini telah memicu diskusi tata kelola mengenai potensi "Pajak Interlayer" untuk memastikan anggaran keamanan lapisan penyelesaian tetap berkelanjutan.

Prospek Masa Depan: Jalan Menuju Glamsterdam

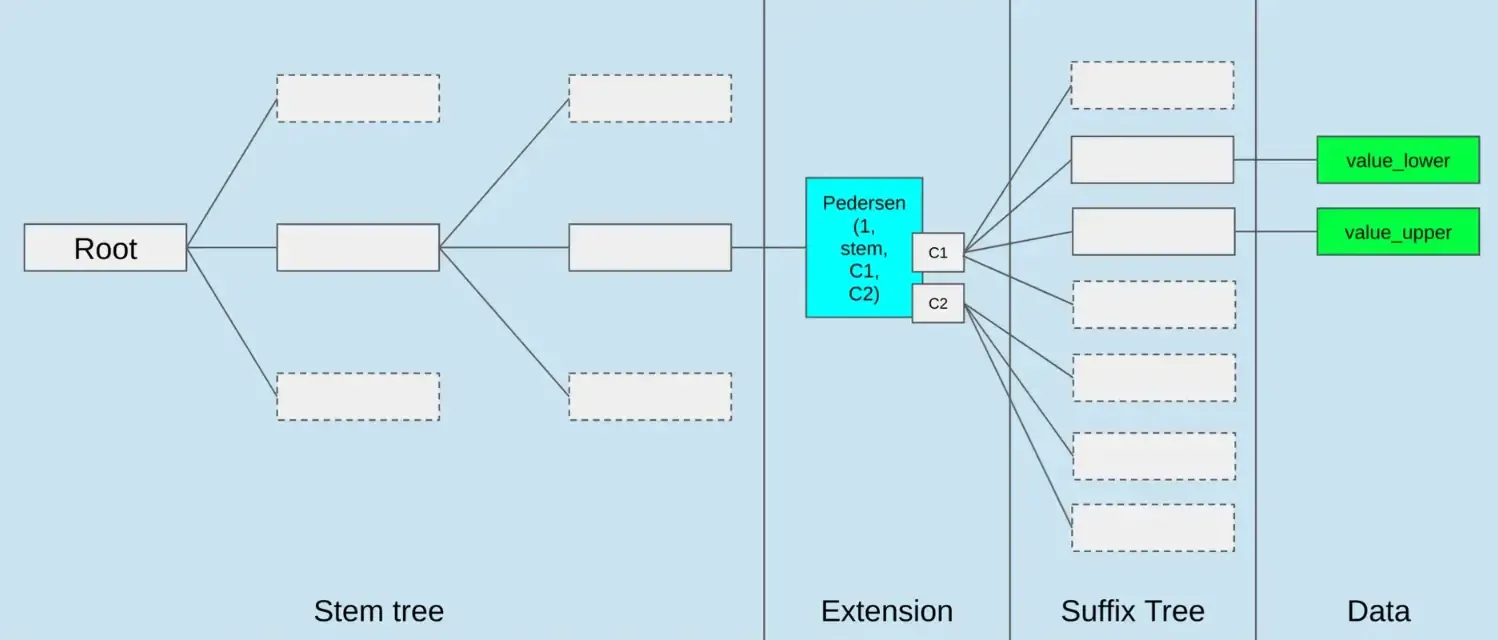

Melihat ke depan, peta jalan pasca-Fusaka berfokus pada peningkatan Glamsterdam, yang dijadwalkan untuk pertengahan 2026. Glamsterdam bertujuan untuk menyelesaikan "State Bloat" melalui implementasi Verkle Trees.

Vitalik Buterin (Ethereum Co-Founder): "Verkle trees akan memungkinkan klien validator tanpa status, memungkinkan node staking berjalan dengan ruang hard disk hampir nol dan sinkronisasi hampir seketika. Ini adalah jalan menuju desentralisasi sejati."

Teknologi ini akan memungkinkan "Stateless Clients," memungkinkan node untuk memverifikasi rantai tanpa menyimpan seluruh riwayat keadaan multi-terabyte. Ini menciptakan kondisi bagi Ethereum untuk mempertahankan desentralisasi bahkan ketika skalanya mencapai kapasitas global, memastikan tetap menjadi lapisan penyelesaian yang kredibel dan netral untuk ekonomi digital.

Sementara spesifikasi teknis dari 'Glamsterdam' bisa padat, kebutuhan arsitektur dari peningkatan ini paling baik diartikulasikan oleh salah satu pendiri Ethereum. Untuk pemahaman lengkap tentang bagaimana komponen-komponen ini cocok dalam visi multi-tahun, kami merekomendasikan meninjau presentasi sumber utama ini:

Vitalik Buterin menjelaskan transisi dari Merge ke Verge, menjelaskan mengapa statelessness tidak dapat dinegosiasikan untuk kelangsungan jangka panjang jaringan.